ひびき法律事務所の「債務整理・多重債務問題」のページをご参照くださり、ありがとうございます。

借金問題・多重債務問題は、弊所がその解決に注力している分野です。

| 目次 |

ひびき法律事務所と多重債務問題について

ひびき法律事務所は、昭和63年に設立され、地域密着型の事務所として、北九州やその近郊にお住まいの方々のご相談・ご依頼を受け付けてまいりました。

ご相談いただく多くの方が、複数の貸金業者・金融機関に借金・負債を抱え、その利率の高さから借りては返す、あるいは、継続的な借り入れなしに生活が困難になっていくという多重債務に悩んでいます。

借金問題・多重債務問題が生じる構造

消費者金融やクレジットカード会社に対する負債には、えてして、高額な利率・金利が設定されています。

その結果として、返しても返しても、わずかにしか元金が減らない、少し元金が減ったと思ったら、また入用になり、負債が増えてしまう、といった状況が生じがちです。

また、近時は、無人のローン機の利用、インターネットの利用などにより、消費者金融をはじめとする貸金業者から簡単に借入の手続ができるようになりました。

返済するお金が足りないとき、他社からの借り入れで返済を行う、その返済によって生じた貸付枠を再度利用する、ということが繰り返されることも往々にしてあります。

多重債務の状態が生じやすい構造の社会になっているのです。

借金問題解決の取り組み

この多重債務問題は、消費者に関わる社会問題の一つとなり、日本の弁護士の母体組織である日本弁護士連合会も、これを消費者問題・消費者事件の一つと位置付けています。

ひびき法律事務所に所属する弁護士は、消費者を支援するという理念、思いを強く抱いた弁護士が集まった法律事務所です。

全員が、福岡県弁護士会北九州部会の消費者委員会に所属し、多重債務問題の解決に取り組んでいます。

北九州やその近隣地気において、多重債務問題にお悩みなら、ぜひひびき法律事務所まで、ご相談ください。

事務所案内

<住所>

〒803‐0817

北九州市小倉北区田町14-28 ロイヤービル6F

アクセスはこちら

ひびき法律事務所に所属する弁護士は次の5名です。

【氏名・弁護士登録年・登録番号】

- 山上 知裕

出身 北九州市若松区出身 昭和57年登録 (登録番号18139) - 油布 剛

出身 大分県 平成19年登録 (登録番号35800) - 河合 洋行

出身 北九州市小倉北区 平成23年登録 (登録番号44360) - 仲地 あやこ

出身 沖縄県那覇市出身 令和元年登録 (登録番号58567) - 山本 耕作

出身 大分県延岡市出身 令和4年登録 (登録番号 61818)

手続の対象となる借金など

借金問題の解決手段となるのが債務整理です。その手続の対象となることが多い負債は、貸金業者などから借り入れた借金、クレジットを組んだことによる負債です。

ここで、すべてをご紹介することはできませんが、北九州地域の実情を踏まえ、手続・ご相談の対象となる債務のうち、主要なものを3つ紹介します。

【手続の対象となる負債例】

- 消費者金融のカードローン

消費者金融のカードローンによる借金は、典型的な債務整理の対象となる負債です。弊所では、アコム・レイク・アイフル・SMBCコンシューマーファイナンス(プロミス)など、大手消費者金融のカードローンが頻繁に債務整理の対象となっています。 - クレジット債務

クレジットによる負債も債務整理の対象となります。北九州の法律事務所である弊所においては、楽天カードなど全国規模のクレジットカードによる負債のほか、イオンや井筒屋、日専連ベネフルのクレジットショッピングによる負債につき、債務整理の相談をうけることが多くなっています。 - 銀行・信用金庫に対する負債

銀行・信用金庫における借金も債務整理の対象となります。ここにはカードローンのほか、自動車ローンや住宅ローンも含まれます。弊所では、西日本シティ銀行のカードローンや証書貸付による債務がしばしば、債務整理の相談対象となっています。その他、地場のひびき信金や福岡銀行の負債(自動車ローンや住宅ローン等を含む)も相談対象です。

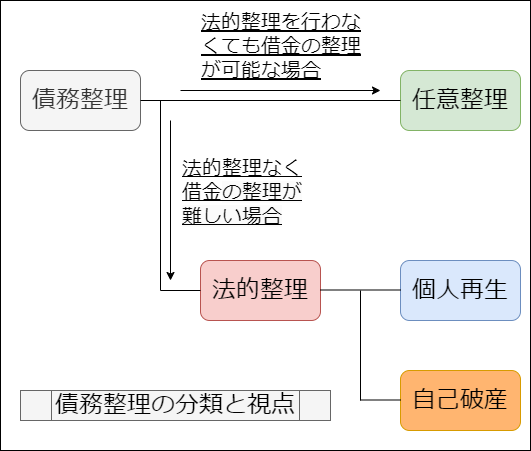

借金問題解決の3つの手段

<債務整理>

3つの手続の概要

3つの手続の概要

債務整理には主として3つの方法があります。任意整理・自己破産・個人再生です。後者の二つの手続を併せては二つ合わせて「法的整理」といいます。

- 任意整理

任意整理は、貸金業者などと交渉・協議によって、借金問題の解決を図る手続です。債権者と交渉の上、債務の弁済の猶予や将来利息のカットを図ることによって債務者の経済的な再建を支援します。 - 自己破産

語弊を恐れずにいえば、すべての借金ににつき責任を免れることを目的とする手続きです。他方で、自らの有する余剰財産は原則として処分の対象となります。 - 個人再生

個人再生は、借金の一部の減縮をを得て、これを分割弁していくことにより借金問題を解決する手続です。

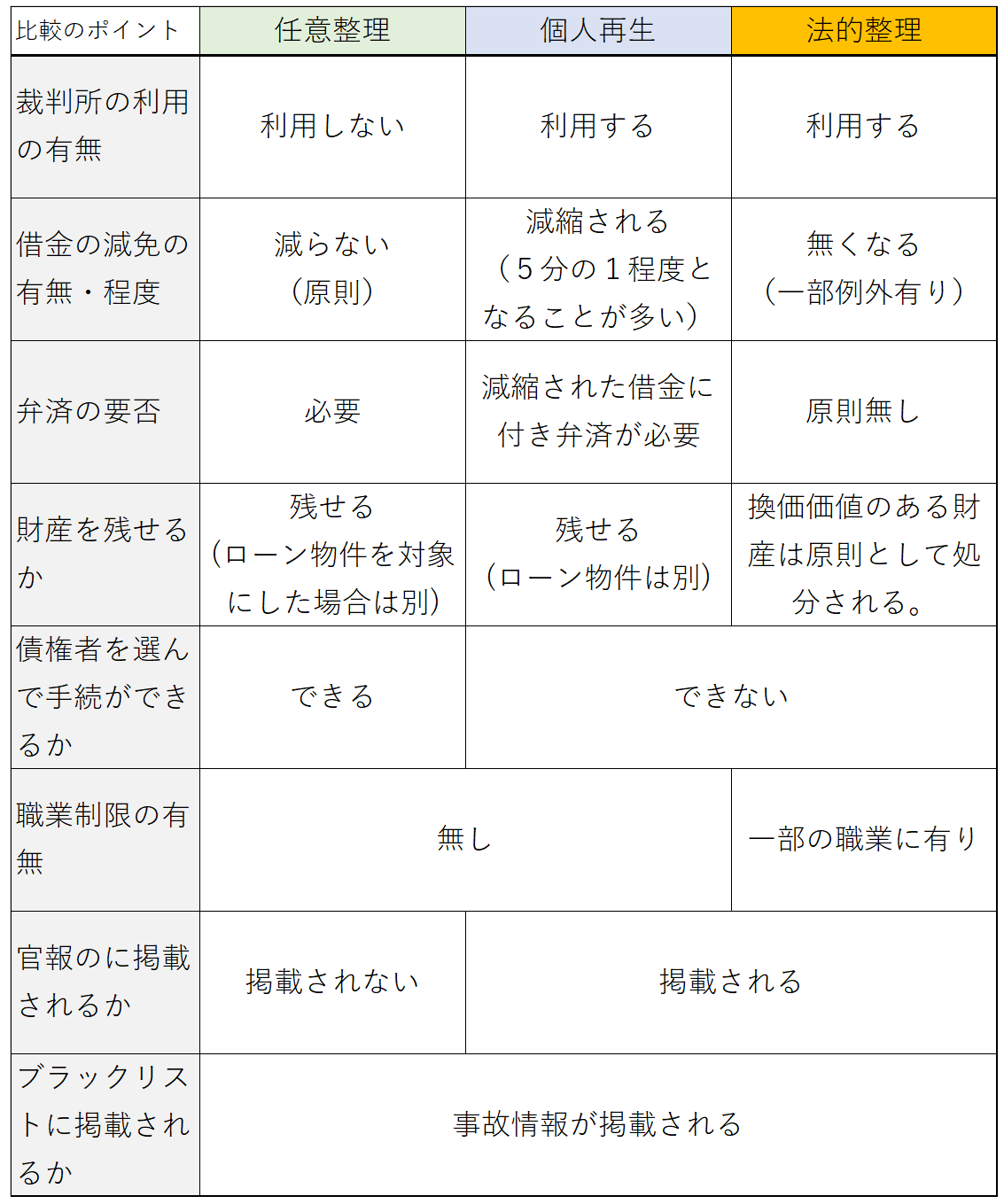

各手続の比較

【手続の比較】

- 裁判所の利用の有無

任意整理は、裁判所を利用せずに行う手続です。法的整理(自己破産・個人再生)は、裁判所を利用する手続です。

法的整理は、任意整理に比して、準備すべきことが多く、また、裁判所に一定程度の予納金を納めなければならないケースも生じえます。 - 借金の減免の有無、程度

後述しますが、任意整理手続においては今ある債務額は減らないのが原則です。将来利息のカット・分割払いの合意により借金問題を整理します。他方で、個人再生は、借金の総額を減縮・圧縮することを借金問題の解決手段とします。自己破産は、免責によって、一般的な借金・負債の全てにつき責任を免れることを解決手段する手続です - 弁済の要否

上記の借金解決の方法に応じ、任意整理では弁済が必要、個人再生手続は残存する債務につき、弁済が必要となる一方で、自己破産については、免責が受けられれば一般的な債権につき、弁済の必要はなくなります。 - 財産を残せるか

任意整理・個人再生手続は原則として残せます。

ただ、任意整理についても、担保権が付着している債権やローンを任意整理の対象と含めると、その債権・ローンの対象となっている財産を失うのが通常です。また、所有権留保や抵当権が設定されている債権・ローンがある場合、個人再生手続では、その担保権が実行される結果、通常、これを失うことになります。

他方で、自己破産手続においては、原則として換価可能な財産については、処分をされていまします。 - 債権者を選んで手続ができるか。

上記にも関連しますが、債権者を選んで債務整理を行うことができるのは、任意整理のみです。個人再生・自己破産手続はすべての債権者を対象にしなければなりません。 - 職業制限

自己破産手続を採る場合、一定の職業制限がありますが、任意整理・個人再生手続には職業制限はありません。 - 官報に掲載されるか

任意整理を行った場合に、官報に掲載されることはありません。他方で、法的整理を行った場合、官報に掲載されます。 - ブラックリストに掲載されるか

いずれの場合も、信用情報機関が有する信用情報につき、事故・異動情報が掲載されます。なお、任意整理の場合、その期間は完済から5年~7年程度と説明されるのが一般的です。

このブラックリストへの掲載は、弁護士・司法書士が借金問題解決に介入した場合、残念ながら避けることはできません。

したがって、弁護士にご依頼される場合、このデメリットがあってもなお、弁護士に依頼の上で借金問題の解決を希望するか否かという点をご検討いただくこととなります。

【福岡地方裁判所小倉支部】

北九州地域において、自己破産・個人再生の手続等を取る場合に利用することが多い裁判所は、福岡地方裁判所小倉支部(所在地: 福岡県北九州市小倉北区金田1-4-1)です。

北九州市全域の他、中間市や遠賀郡に住所を有する方の自己破産・個人再生の手続は、同支部が管轄をしています。

なお、隣接市である行橋市,豊前市,京都郡,築上郡は、同裁判所行橋支部(所在地:福岡県行橋市行事1-8-23)の管轄です。弊所は、行橋支部に対する自己破産・個人再生の申立てについてもご相談・ご依頼を受け付けております。

任意整理とは

上記3つの手続の中で、借金問題解決の手段として選択されることが最も多い手続が「任意整理」です。

任意整理とは、消費者金融や銀行カードローンを利用してできた借金や、クレジット会社に対する債務などにお悩みの方が、借金問題を解決するための手段を指します。

自己破産・個人再生は、いずれも裁判所を利用する手続きですが、任意整理は、債権者と債務者が任意に話し合って支払い方法などにつき、合意形成(和解)を得ることを骨子とする手段であり、裁判所を利用しない点に特色があります。

「話し合い」といっても、実際に消費者金融や銀行、クレジット会社等の担当者と直接話し合うのは、借金問題に悩む依頼者ではなく、依頼を受けた弁護士や司法書士です(任意整理の手続の流れについてはこちらの記事をご参照ください。)。

利息のカットにより負担が軽くなる

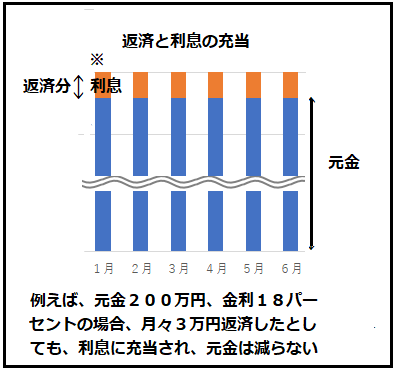

【任意整理をしない場合】

上記のとおり、消費者金融等の借金には、高利の金利が定められています。

そのため、毎月少しずつ返済を継続しても、ほとんどが利息の返済にあてられ、元金が減らないということが往々にしてあります。利息と返済分とで相殺されて、利息がほとんど減っていかないのです。

たとえば、200万円の負債がある場合に、これに年18パーセント利率が定められていたというケースでは、利息の支払いのだけで、毎年36万円、月々にして3万円が必要になります(上記オレンジ色の部分)。

3万円の支払いでは元金は減らず、これを超える支払をしてようやく元金が減るのです。

反対に、何か急な出費・支出が必要になったときに時に再度借り入れを起こすと、再度元金が増てしまいます。これではなかなか借金は減りません。

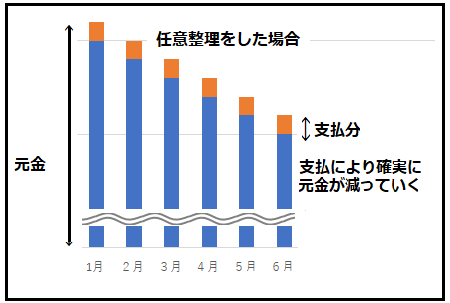

【任意整理をした場合】

他方で、弁護士が、任意整理をする場合、債権者との間で利息のカットの交渉を行います。

理解のある業者であれば、債務者が支払いきれなくなることを避ける、という意味でも、将来利息のカットに応じてくれます。

この場合、任意整理後の元金については金利が付かないため、支払った分だけ、元金が減っていきます。直近の上図のオレンジ色の部分を支払部分だとすると、この部分が確実に減っていきます。

任意整理をした場合、約定した返済条件の下で返済を継続する限り、返しても、返しても、借金・債務が減らないという状況を避けることができるのです。この点が、任意整理を行う最大のメリットといえます。

債権者の選択が可能

自己破産手続きを取った場合、換価可能な余剰資産は原則として処分しなければなりません。他方で、上述したとおり、任意整理手続において、財産処分を強制されることはありません。

自己破産手続きを取った場合、換価可能な余剰資産は原則として処分しなければなりません。他方で、上述したとおり、任意整理手続において、財産処分を強制されることはありません。

また、自己破産や個人再生手続は、全ての債権者を対象に行う必要があるのに対して、任意整理手続に際しては、たとえば、消費者金融やクレジット会社のみを任意整理の対象とし、担保権のついているローンについては任意整理の対象としないといった柔軟な対応が可能です。

その結果、たとえば、「自宅・マイホームについて抵当権の実行をされたくない」「自動車につき、所有権留保を実行されたくない」という場合にそのローンを整理の対象としない、という選択をすることもできます。

これは、借金問題の解決に任意整理を選択する際の大きなメリットの一つです。

分割弁済が可能でなければ利用できない。

任意整理は、既にある借金・負債を分割して返済していく手続きであり、既にある借金を減らすことを主たる方法とする手続ではありません。既にある負債について、3年~5年で分割弁済をしていくという方法です。

そのため、将来の利息をカットしても、3年~5年の期限を目安とする返済ができないという場合、法的整理を検討しなければなりません。

弁済の方法は、たとえば、賞与月・ボーナス月に大きく返す、手持ちの保険等を解約してその返戻金を返済の頭金等に充てる、といった柔軟な方法も取り得ます。

しかし、こうした対応をしてもなお、上記期限内での弁済が困難という場合は、自己破産や個人再生といった法的手続の検討が視野に入ってきます。

3年から5年での返済というのは、債務額によっては大きな負担となります。

たとえば、債務総額300万円という場合、これを5年で返済するには、年間60万円、一月当たり5万円の弁済のための資力が必要になります。

こうした月々の返済のお金を準備できないと実現が難しい、というのは、任意整理のデメリットといえます。

Q 元金が減る・過払い金があるかもという説明をテレビCMなどで見たことがあるんですが・・・。

A 上記の点に関連して、テレビCMなどを通じて、弁護士や司法書士に依頼をすれば、元金を大幅に減らせる、場合によっては過払金があるかも・・・などと謳われていることが多いようです。

法律事務所のホームページなどでも、この点につき、大々的に記載されているものがなお散見されます。

確かに、こうしたケースがある、あったのは事実です。しかし、CM等で元金の大幅減額や過払金発生等を謳っている法律上の根拠は、平成17年頃まで、消費者金融が、利息制限法で定められた利率よりも高い金利で違法に金銭を貸し付けていた点にあります。

債務者が利息を払いすぎていたので、その取戻しをする権利を借金の支払いに充当したり、過払金として請求したりしていたのです。

他方で、現在においては、平成17年以前に、利息制限法所定の利率よりも高い利率で借り受けていた、というケースの相談を受けることは殆どなくなっています。最近では、利息制限法所定内での利率を定められた契約をされている方による相談が圧倒的に多いのが現状です。

この場合、上記元金大幅カットや過払金の根拠となる「利率が高すぎた」という根拠は妥当しませんので注意が必要です。

Q 特定調停という手続きもあると聞いたんですが。

A はい。特定調停も個人の債務整理に利用できる手続きです。特定調停の詳細はこちらをご参照ください。

※スマートホンの場合、上記をクリックいただくことでお電話が可能です。

3つの手続を選択する視点・考慮要素

借金問題解決に際して、上記に説明してきた任意整理を選択するか、あるいは自己破産、個人再生を選択するかは、依頼者の皆様・弁護士が最初に行わなければならない最も基本的な判断となります。

原則的な視点

その選択における原則的な視点は次のとおりです。

- 任意整理の可否を検討

- 次に破産手続や個人再生手続を検討

まず、任意整理ができるか否かを検討し、これができない、困難な場合に破産手続や個人再生手続を検討する、という視点が原則的な視点です。

実際の判断における考慮要素

ただ、実際の実務においては、必ずしもこの視点のみで手続を選択するわけではありません。

任意整理が「できる」、「できない」の間には、「どちらとも言える」という中間的な領域があり、手続選択で悩まれる多くの方はこの中間領域に位置している場合がほとんどです。

任意整理で返していけるか、返していけないかの判断が難しい、微妙なラインである、というケースが本当に少なくないのです。

こうした場合、上記に挙げた各手続の特徴やメリット・デメリットを考慮要素として、債務整理の手続を選択していくことになります。

その際には、依頼者と弁護士として、綿密な協議・相談が行われるのが通常です。

なお、自己破産・個人再生については、ページを分けて、別の記事にて詳細を解説しています。ぜひご参照いただけますと幸いです。

債務整理に関する弁護士費用の目安

最後に債務整理の弁護士費用の目安を説明します。

以下、債務整理・倒産手続に要する弁護士費用の目安(税別)です。なお、自己破産・個人再生手続については、別途、裁判所が定める実費・予納金などが必要になります。

任意整理

| 事業者 | 債権者1社当たり3万円~ | |

| 一般個人 | 債権者1社当たり3万円~ | |

| 備考 | ※1報酬は特に契約で定めた場合を除き、発生しない。 ※2 特定調停も、これに準ずる。 |

|

自己破産

| 事業者 | 30万円~ | |

| 一般個人 | 20万円~ | |

| 備考 | ※報酬は特に契約で定めた場合を除き、発生しない。 | |

民事再生(個人再生)

| 事業者 | 30万円~ | |

| 一般個人 | 25万円~ | |

| 備考 | ※報酬は特に契約で定めた場合を除き、発生しない。 ※住宅ローン特別条項を設ける場合、要別途費用(10万円程度) |

|

北九州で債務整理のご相談は弊所の弁護士まで

借金問題と一口に言っても、各人が置かれている状況はそれぞれ異なります。

債務整理手続をとるにしても、法的な整理までは行わず、任意整理での対応が望まれる事案なのか、あるいは法的整理(自己破産や個人再生)を取るべき事案なのかは、各人の意思や置かれている状況において異なります。

また、冒頭の記載した通り、ひびき法律事務所(北九州)は、借金問題・多重債務問題の解決を、単なる借金・負債の清算とは位置づけず、依頼者の経済的な生活再建のためのリスタートと位置付けています。

債務整理を行って、一定の変化があったとしても、依頼者が改めて借金をしなければならない状態にしかならないのであれば、それは片手落ちです。

そこで、ひびき法律事務所(北九州)では、債務整理・借金問題の解決をご希望される依頼者と緊密な連携・打ち合わせを図りながら、法的アドバイス・支援を行い、新たな生活の再建を見据えた解決に寄与することを心がけています。

北九州の借金問題のご相談・ご依頼は、ひびき法律事務所の弁護士にお任せ下さい。